PATRICK ARTUS

Comprendre le désordre

monétaire

Introduction

Une évolution extraordinaire des politiques

monétaires, forcément lourde de conséquences

Pourquoi ce

nouveau comportement des Banques Centrales ?

La monnaie de Banque Centrale est la quantité

de monnaie créée par les Banques Centrales par leurs opérations de politique

monétaire. Il s’agit soit de prêts aux banques, soit d’achats d’actifs

financiers, essentiellement des obligations, payés par la création monétaire.

Or, depuis la seconde moitié des années 1990,

encore plus après la crise des subprimes en 2008, et encore davantage après

celle de la Covid en 2020, cette quantité de monnaie de Banque Centrale a

augmenté de manière extraordinaire. Pour l’ensemble de la planète, elle est

passée de 2 100 milliards de dollars en 1996 à 30 000 milliards

de dollars à la fin de 2020.

Pour la zone euro, où pourtant on parle souvent d’une politique

monétaire restrictive, avec la volonté farouche d’éviter l’inflation, la

quantité de monnaie de Banque Centrale passe de 300 milliards d’euros en

1996 à 5 000 milliards d’euros à la fin de 2020 ; aux

États-Unis, de 400 milliards de dollars en 1996 à 7 800 milliards

de dollars à la fin de 2020.

Loin d’avoir des Banques Centrales

restrictives, qui tuent la croissance et l’emploi avec la volonté d’éviter

l’inflation, on observe en réalité des Banques Centrales totalement désinhibées,

qui ont fait exploser la quantité de monnaie disponible.

Pourquoi ce

nouveau comportement des Banques Centrales ?

La première question est alors celle de la

compréhension des raisons qui ont poussé les Banques Centrales à adopter ce

comportement. Certes, il y a eu multiplication des crises : explosion de

la bulle sur les actions en 2000, crise des subprimes et des banques en 2008, crise

de la zone euro à partir de 2010, crise de la Covid en 2020. On comprend que

les Banques Centrales réagissent violemment aux crises, mais on n’observe pas

seulement cela ; on observe le passage à un comportement où, en permanence, et pas seulement au moment

des récessions et après les récessions, la politique monétaire est très expansionniste.

Il ne s’agit plus d’une volonté d’action

contracyclique forte, il s’agit d’utiliser en permanence la politique monétaire

comme instrument de soutien de l’économie, et cette évolution de la stratégie

des Banques Centrales est impressionnante et doit être comprise.

Des

mécanismes obscurs, complexes

Une difficulté apparaît assez vite, qui est

que cette nouvelle pratique de la politique monétaire conduit à des mécanismes

nouveaux : la monétisation des dettes publiques, le Quantitative Easing, l’Helicopter

Money. Ces mécanismes sont complexes et souvent mal compris par les opinions, et

même par les politiques ou les professionnels de la finance. Ceci crée une opacité :

on ne comprend pas bien ce que font les Banques Centrales et la transparence

des politiques monétaires, qui est essentielle, est donc compromise.

Prenons un exemple révélateur : le débat

sur l’endettement public. En apparence, les taux d’endettement public ont

considérablement augmenté (en France, par exemple, de 55 % du PIB au début

des années 2000 à 120 % du PIB à la fin de 2020), et on s’inquiète souvent

du risque de perte de la solvabilité des États et de crise de la dette publique.

Mais les Banques Centrales ont acheté des

quantités considérables de dette publique, et la partie de la dette publique

qui n’est pas détenue par les Banques Centrales a à peine augmenté. Il est

difficile de faire comprendre qu’alors le problème n’est pas l’endettement

public, mais la monnaie créée par la Banque Centrale pour financer ces achats

de dette publique.

Nous essaierons donc dans ce livre de

clarifier ces mécanismes nouveaux complexes.

Les coûts de ces politiques monétaires nouvelles

l’emportent-ils ou non sur leurs avantages ?

La pratique moderne de la politique monétaire

consiste donc en une monétisation constante des déficits publics par les Banques

Centrales (les Banques Centrales créent de la monnaie pour acheter les dettes

publiques émises pour financer les déficits publics).

Il est clair que ceci donne les mains libres

aux États pour mener la politique budgétaire qu’ils

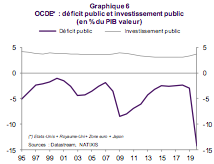

souhaitent. Ceci a été particulièrement clair en 2020 avec la crise de la Covid ;

grâce aux interventions des Banques Centrales, le déficit public a pu atteindre

19 % du Produit Intérieur Brut aux États-Unis, 13 % au Royaume-Uni,

11 % en France, etc.

Mais nous montrons deux sources

d’inquiétudes. D’abord, on ne voit pas d’effet durablement bénéfique des

politiques économiques sur les pays de l’OCDE, où l’effort d’investissement et

la croissance de long terme ont continué à reculer. Ensuite, il n’y a pas de

remède miracle : la liberté que ces politiques monétaires donnent aux

politiques budgétaires à court terme, le maintien de taux d’intérêt très bas,

se paieront à long terme par l’instabilité financière, les bulles, la perte de

valeur de la monnaie, la perte de confiance dans la monnaie.

Attention à l'euphorie de court terme

À court terme, on peut espérer avoir trouvé le remède magique : les déficits publics les plus élevés se financent sans difficulté, les taux d’intérêt restent très bas, aucun risque de crise des dettes publiques n’apparaît. Mais les coûts de cette politique apparaîtront plus tard, lorsque l’instabilité financière apparaîtra. Le pire serait la fuite devant la monnaie : que les agents économiques essaient de se débarrasser de la monnaie dont ils pensent qu’elle va perdre sa valeur. Dans le passé, la fuite devant la monnaie prenait la forme de l’hyperinflation ; aujourd’hui, elle prendrait d’autres formes plus complexes que nous décrivons. Attention donc à ceux qui congratulent les Banques Centrales pour leur action présente.

La question de l'organisation institutionnelle

Depuis les années 1980, l’organisation institutionnelle est en théorie assez simple : les Banques Centrales sont indépendantes et s’occupent d’éviter l’inflation. Mais la pratique est devenue très différente : avec la monétisation des dettes publiques, les Banques Centrales interfèrent avec la politique budgétaire ; de fait, nous le verrons, elles lèvent des impôts ; elles modifient les inégalités de revenu et de patrimoine. Il est donc impossible qu’elles restent indépendantes et sans contrôle démocratique.

Comment tout cela se termine-t-il ?

Il reste à imaginer la fin de cette histoire : si pendant des années les Banques Centrales monétisent les déficits publics, maintiennent des taux d’intérêt extrêmement bas, accroissent de manière gigantesque la quantité de monnaie, que se passe-t-il finalement ? Le pire peut être craint, ce qui inclut peut-être le retour de l’inflation (de l’hyperinflation) et pas seulement des bulles sur les prix des actifs, ce qui inclut certainement l’explosion de bulles encore plus volumineuses que dans le passé.

Prologue

C’est quoi la monnaie ?

Dans ce livre, nous allons utiliser très fréquemment les mots de monnaie, d’offre de monnaie, de création monétaire… Nous voulons d’abord ici préciser de quoi il s’agit, rappeler les mécanismes pertinents et dont la compréhension est nécessaire pour analyser les évolutions des économies contemporaines.

Commençons par la monnaie et l’offre de monnaie. Il y a deux monnaies : la monnaie de Banque Centrale et la monnaie pour les agents économiques non bancaires.

Monnaie de Banque

Centrale (base monétaire) et monnaie « normale »

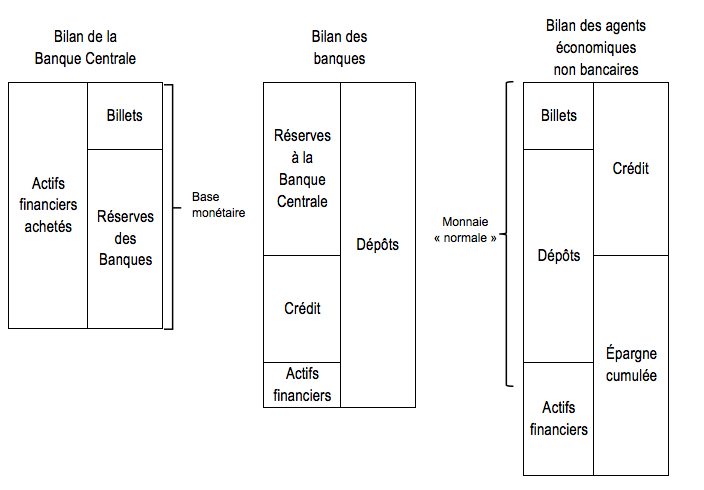

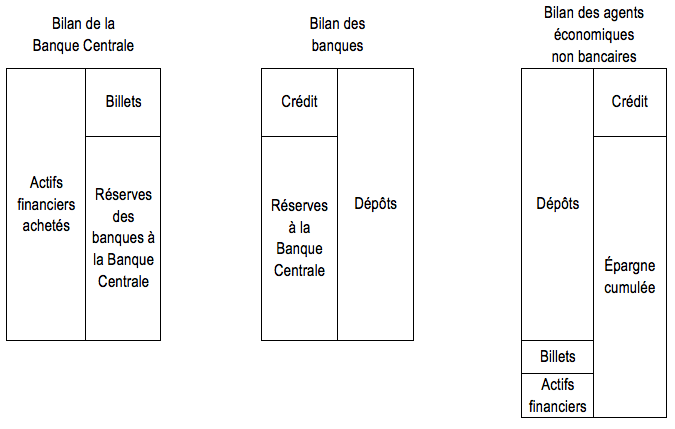

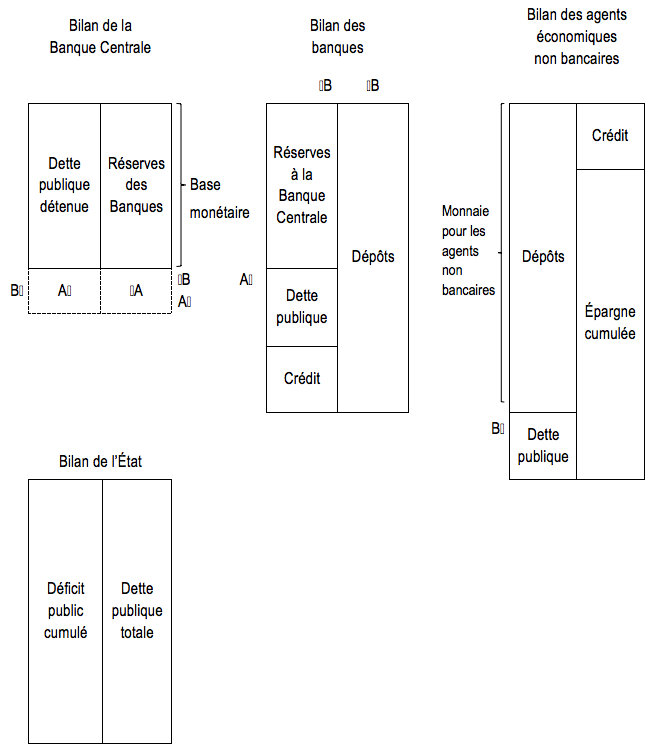

Nous allons nous appuyer sur les bilans de l’Encadré 1.

_________________________________________________________________________________

Encadré 1

La monnaie dans les bilans des agents

économiques

_________________________________________________________________________________

La monnaie de Banque Centrale qu’on appelle

aussi base monétaire est le passif du bilan de la Banque Centrale, c’est-à-dire

les billets et les comptes de réserve des banques à la Banque Centrale. La

monnaie de Banque Centrale a comme contrepartie les actifs financiers

(essentiellement des obligations) que la Banque Centrale a achetés.

On retrouve la

monnaie de Banque Centrale à l’actif du bilan des banques (les réserves des banques

à la Banque Centrale) et à l’actif du bilan des agents économiques non bancaires

(les billets). Dans la pratique, la monnaie de Banque Centrale (la base

monétaire) est constituée essentiellement des réserves des banques à la Banque

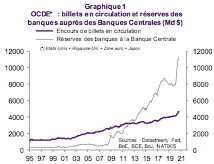

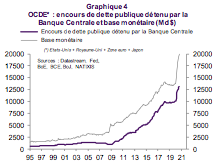

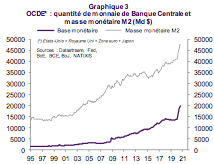

Centrale (graphique 1).

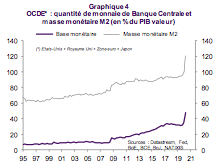

|

|

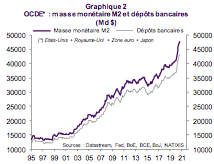

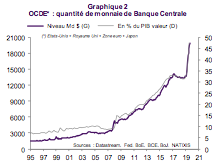

La monnaie que nous appelons « normale » est la monnaie détenue par les agents économiques non bancaires. Il s’agit des billets et essentiellement des dépôts bancaires (on parle de monnaie au sens M2, dépôt et billets, graphique 2).

|

|

Comme nous allons le voir, certaines formes de création monétaire créent un lien entre la monnaie de Banque Centrale et la monnaie « normale » pour les agents économiques non bancaires.

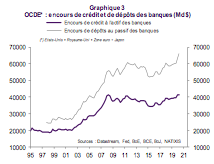

Création monétaire par les banques

La forme normale de création monétaire est la création monétaire par les banques : lorsqu’une banque fait un crédit, elle crédite du montant du crédit le compte de dépôt de l’agent économique qui reçoit le crédit. Il y a donc hausse du même montant des crédits et des dépôts (graphique 3), et il y a donc création de monnaie « normale ».

|

|

Les banques sont confrontées à un système de réserves obligatoires : elles doivent détenir en réserves à la Banque Centrale une fraction de leurs dépôts. Ceci accroît la quantité de monnaie de Banque Centrale quand il y a création de monnaie « normale ».

Quantitative Easing

Nous allons nous intéresser dans ce livre aux pratiques contemporaines de la politique monétaire. L’une d’elles est le Quantitative Easing : les Banques Centrales interviennent pour acheter des actifs financiers (essentiellement des obligations, et surtout des obligations du secteur public) et paient en créant de la monnaie. Revenons aux bilans de l’Encadré 1. On voit qu’il y a deux possibilités.

Soit la Banque Centrale achète des actifs financiers aux banques et paie en créditant les comptes de réserves des banques à la Banque Centrale. Il y a alors hausse de l’offre de monnaie de Banque Centrale (de la base monétaire).

Soit la Banque Centrale achète des actifs financiers aux agents économiques non bancaires ; elle demande aux banques de créditer les dépôts bancaires de ces agents économiques, et elle paie les banques en créditant leur compte de réserves à la Banque Centrale. Il y a alors hausse du même montant de la base monétaire (de l’encours de monnaie de Banque Centrale) et de la monnaie « normale » (détenue par les agents économiques non bancaires).

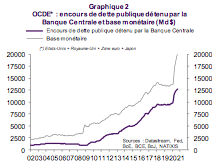

La pratique du Quantitative Easing explique pourquoi on observe une hausse parallèle de l’encours de dette publique détenue par les Banques Centrales et de l’offre de monnaie de Banque Centrale (de la base monétaire, graphique 4).

|

|

Maintenant qu’on comprend mieux la nature de la monnaie et de la création monétaire, on peut regarder comment le comportement des Banques Centrales a évolué dans les économies contemporaines.

Chapitre 1

Il était difficile de faire autrement

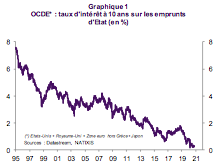

La politique monétaire des pays de l’OCDE a

été assez expansionniste de 2000 à 2007, très expansionniste de 2008 à 2019, ultra

expansionniste depuis 2020. Cette tendance croissante à l’expansion peut être

très inquiétante, mais, au moins initialement, elle s’explique par la volonté

de réagir à des crises de plus en plus

violentes aussi : les subprimes, la crise de la zone euro, la Covid.

Une politique monétaire de

plus en plus expansionniste

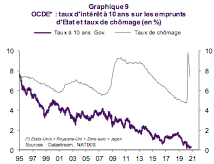

La politique monétaire des pays de l’OCDE est

devenue assez expansionniste après la crise de 2000-2001 (explosion de la bulle

sur les actions), est devenue très expansionniste après la crise des subprimes

de 2008-2009 (explosion de la bulle sur les prix de l’immobilier et crise bancaire

qui l’a suivie), est devenue extraordinairement expansionniste avec la crise de

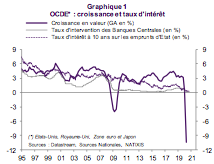

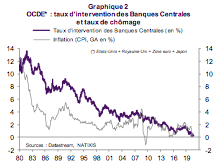

la Covid en 2020. Le caractère expansionniste de la politique monétaire se voit

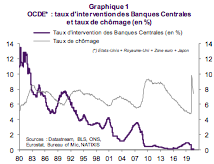

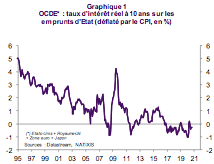

d’abord à ce que les taux d’intérêt des Banques Centrales dits taux d’intervention

des Banques Centrales et les taux d’intérêt à long terme sont de plus en plus

bas par rapport aux taux de croissance (graphique 1), ensuite à ce que la

quantité de monnaie créée par la Banque Centrale est de plus en plus abondante

(graphique 2).

|

|

|

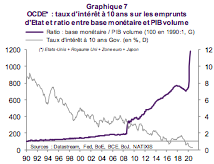

Rappelons d’abord ici qu’un taux d’intérêt

chroniquement inférieur au taux de croissance est une anomalie. Celle situation

signifie en particulier que spontanément les taux d’endettement diminuent,

puisque le numérateur, la dette qui progresse avec le taux d’intérêt, croît

moins vite que le dénominateur, le revenu qui croît comme le Produit Intérieur

Brut en valeur.

Cela signifie aussi qu’on ne sait plus

calculer la valeur fondamentale d’un actif (d’une action, d’un logement). La

valeur fondamentale d’un actif est la somme actualisée des revenus futurs que

procure l’actif. Si ces revenus ont un taux de croissance plus élevé que le

taux d’intérêt, la valeur fondamentale de l’actif n’a plus de sens, elle

devient infinie (voir Encadré 1).

_________________________________________________________________________________

Encadré 1

Valeur

fondamentale d’un actif

La valeur fondamentale d’un actif est la

somme actualisée avec le taux d’intérêt à long terme des revenus futurs que

procure la détention de l’actif.

Prenons l’exemple d’une action. On a :

Si les taux d’intérêt, y compris les primes

de risque qui s’y ajoutent, deviennent inférieurs à la croissance des

dividendes, on ne sait plus calculer la valeur fondamentale d’une action, elle

devient infinie. Ceci signifie pratiquement que, dans cette configuration, on

devrait s’endetter infiniment pour acheter des actions et bénéficier de la

croissance des dividendes supérieure aux taux d’intérêt.

_________________________________________________________________________________

Rappelons ensuite comment

la Banque Centrale crée de la monnaie : elle achète des actifs financiers

aux agents économiques qui les détiennent (banques, investisseurs institutionnels,

comme les sociétés d’assurance, ménages…) et paient en créant de la monnaie (l’Encadré 2

rappelle ce mécanisme de création monétaire).

_________________________________________________________________________________

Encadré 2

Création

monétaire par la Banque Centrale

_______________________________________________________________________________

Lorsque la Banque Centrale achète des actifs

financiers aux agents économiques non bancaires, ceux-ci reçoivent le montant

de la vente sur leurs dépôts bancaires, et les banques recoivent une hausse du

même montant de leurs réserves à la Banque Centrale.

Il y a donc :

-

hausse

de l’offre de monnaie de Banque Centrale (la taille du bilan de la Banque Centrale

augmente, les actifs financiers qu’elle détient et les réserves des banques à

la Banque Centrale croissent du même montant) ;

-

hausse

du même montant de l’offre de monnaie pour les agents économiques non bancaires

(ici les dépôts bancaires).

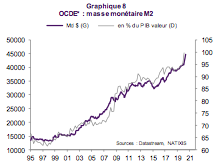

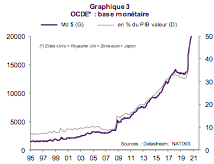

Le graphique 3 montre cette évolution

parallèle dans les pays de l’OCDE de l’offre de monnaie de Banque Centrale (la

base monétaire) et de l’offre de monnaie pour les agents économiques non

bancaires (qu’on appelle M2).

|

|

On voit donc que la politique monétaire est

devenue, au cours du temps, de plus en plus inquiétante, avec des taux d’intérêt

de plus en plus bas par rapport à la croissance et avec une création monétaire

de plus en plus forte. Mais l’origine de cette politique monétaire très

expansionniste est parfaitement légitime.

Les Banques Centrales

ont réagi efficacement aux crises : 2008, 2010, 2020

La politique monétaire de plus en plus

expansionniste vient en effet d’une réaction qui ne peut pas être critiquée à

des crises de plus en plus violentes. Il s’agit d’abord de la crise des

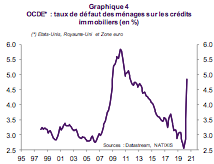

subprimes : la chute des prix de l’immobilier à partir de 2007 fait

apparaître une très forte hausse des défauts des ménages sur leurs crédits

immobiliers (graphique 4) et ceci déclenche une crise bancaire,

directement en raison des défauts sur les crédits, indirectement parce que les

banques détiennent des actifs titrisés construits à partir des crédits immobiliers, et dont la valeur s’est

effondrée.

|

|

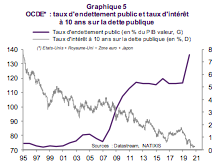

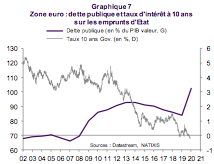

Pour éviter les faillites bancaires, les Banques Centrales sont obligées de tenir leur rôle de Prêteur en Dernier Ressort et d’injecter massivement des liquidités dans les bilans des banques. Elles doivent aussi faciliter la mise en place de déficits publics très importants, et pour cela elles passent au Quantitative Easing, c’est-à-dire à l’achat de titres de la dette publique contre création monétaire, ce qui permet une très forte hausse de l’endettement public sans hausse des taux d’intérêt à long terme (graphique 5).

|

|

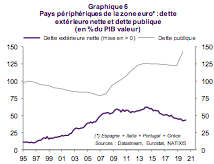

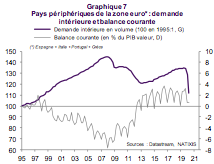

Après la crise des subprimes, dans la zone euro, la BCE est ensuite confrontée, de 2010 à 2014, à la crise de la zone euro, qui est à la fois une crise des dettes extérieures et des dettes publiques des pays périphériques de la zone euro (Espagne, Italie, Portugal, Grèce). Ces pays avaient des déficits extérieurs très importants et accumulaient une très importante dette extérieure, qui était largement la contrepartie des déficits publics et de la dette publique (graphique 6).

|

|

À partir de 2010, les pays à excédent d’épargne de la zone euro (Allemagne et Pays-Bas essentiellement), inquiets de l’accumulation de dette extérieure de ces pays refusent de continuer à leur prêter. Il en résulte d’une part l’incapacité pour les pays "périphériques" de conserver un déficit extérieur, la nécessité de contracter leur économie pour le faire disparaître (le graphique 7 montre le recul de la demande intérieure dans les pays périphériques de la zone euro qui a été nécessaire pour faire disparaître leur déficit extérieur, de balance courante) ; d’autre part, avec la disparition des prêteurs, une très forte hausse des taux d’intérêt qui conduit à une crise des dettes publiques.

|

|

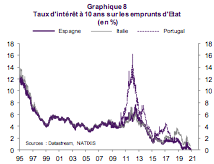

Pour éviter un défaut sur les dettes de ces pays, et, inévitablement si ce défaut avait eu lieu, l’explosion de l’euro, la BCE décide d’intervenir en injectant des liquidités dans l’économie, d’abord au travers des banques, puis directement par le Quantitative Easing, ce qui fait retomber les taux d’intérêt à partir de 2014 (voir le graphique 8) et évite la disparition de l’euro.

|

|

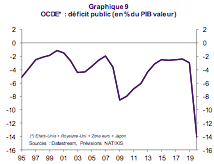

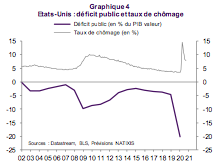

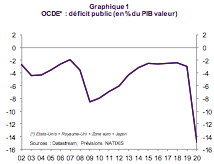

Enfin la crise de la Covid en 2020 génère une nouvelle accélération violente de la création monétaire (voir le graphique 2 plus haut), avec des achats massifs de dette publique par les Banques Centrales qui permettent aux États de mettre en place un déficit public considérable (graphique 9, sur ce graphique par convention un déficit public est un chiffre négatif) sans difficulté et sans qu’il y ait hausse des taux d’intérêt.

|

|

Nous reviendrons plus loin sur les effets de la monétisation des déficits publics et sur le statut des dettes publiques détenues par les Banques Centrales.

On peut donc ici retenir que, depuis le début des années 2000, la politique monétaire des pays de l’OCDE est devenue de plus en plus expansionniste, et que ceci peut au départ s’expliquer par la nécessité de réagir à des crises violentes, la crise des subprimes, la crise de la zone euro, la crise de la Covid. Ces crises ont forcé les Banques Centrales à baisser fortement les taux d'intérêt et à injecter massivement des liquidités dans l’économie, soit pour soutenir les banques, soit pour rendre possible la mise en place de déficits publics très importants.

Chapitre 2

L’expansion monétaire devient permanente

Que les Banques Centrales utilisent une

politique monétaire très expansionniste pour réagir aux crises n’est pas

étonnant. Ce qui par contre est étonnant est que la politique monétaire

expansionniste est devenue permanente, qu’elle reste présente même dans les

périodes de croissance et de chômage faibles.

Au départ,

la politique monétaire était contracyclique

Dans le passé, les Banques Centrales des pays

de l’OCDE menaient des politiques monétaires contracycliques : elles

étaient expansionnistes dans les récessions et dans les quelques années suivant

les récessions, puis devenaient moins expansionnistes et enfin restrictives

dans la seconde partie des périodes de croissance. On a bien vu ce comportement

avec les hausses des taux d’intérêt des Banques Centrales en 1988, en 1994, en

2005 (graphique 1), à un

moment où le taux de chômage avait déjà baissé, mais bien avant le retour au plein

emploi.

|

|

Les Banques Centrales avaient en effet à

cette époque appris deux choses.

D’abord, qu’il fallait lutter contre

l’inflation avant que l’inflation apparaisse, de manière préemptive (à

l’avance, par précaution). Dans la seconde moitié des années 1970 et au début

des années 1980, le fait que les Banques Centrales avaient alors réagi

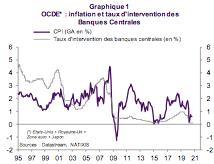

tardivement à l’inflation (voir le graphique 2) avait conduit à la

nécessité d’accroître très fortement les taux d’intérêt, donc à une forte perte

d’activité et d’emploi, et aussi à l’apparition d’une inflation très forte. C’est

alors, au début des années 1980, que les Banques Centrales passent à « l’inflation

targeting » (le ciblage d’inflation : c’est l’inflation future

anticipée qui est l’objectif des Banques Centrales, pas l’inflation présente) et

incorporent le concept de crédibilité de la Banque Centrale (la Banque Centrale

doit maintenir des anticipations faibles d’inflation, voir l’Encadré 1).

|

|

Encadré 1

Crédibilité

de la Banque Centrale

L’idée de la crédibilité est la suivante :

-

la

production croît avec l’excès de l’inflation sur l’inflation anticipée ;

-

les

agents économiques anticipent parfaitement le comportement de la Banque

Centrale, donc l’inflation future ;

-

si la Banque

Centrale n’est pas crédible, l’inflation future anticipée est élevée, et, à l’équilibre,

la Banque Centrale pratique une inflation élevée qui est correctement

anticipée. Il en résulte une inflation forte qui n’a pas d’effet positif sur la

production (négatif sur le chômage) puisqu’elle est anticipée ;

-

si la Banque

Centrale est crédible, l’inflation qu’elle utilise est faible, et cette

inflation faible est correctement anticipée ; la production est la même

que si l’inflation était forte, et le gain en bien-être vient de la disparition

de l’inflation.

La Banque Centrale doit donc stabiliser les

anticipations d’inflation pour rester crédible.

_________________________________________________________________________________

La seconde chose que les Banques Centrales avaient

apprise dans le passé est qu’il fallait pratiquer le « Leaning Against the

Wind », c’est-à-dire une politique monétaire progressivement plus

restrictive dans les périodes de croissance pour éviter l’excès d’endettement et

les hausses anormalement rapides des prix des actifs (des cours boursiers, des

prix de l’immobilier).

Or, tous ces choix des Banques Centrales

semblent avoir été oubliés depuis la crise des subprimes de 2008-2009.

Vers des

politiques monétaires toujours expansionnistes

On voit en effet, depuis la crise des

subprimes de 2008-2009 et encore plus depuis le début de la crise de la Covid en 2020,

un changement de stratégie et d’objectif des Banques Centrales. Ce changement

de stratégie a été clairement décrit par la Réserve Fédérale aux États-Unis,

mais il est perceptible dans les déclarations de toutes les Banques Centrales.

Il s’agit en fait de donner un poids important à l’objectif de retour rapide à

un plein emploi complet, d’obtenir un taux de chômage extrêmement bas. La

Réserve Fédérale explique que c’est le moyen pour réduire les inégalités en

ramenant sur le marché du travail des personnes qui en sont sorties, qui ont

des difficultés d’accès à l’emploi.

On a parfois appelé cette nouvelle pratique

des Banques Centrales la « théorie de la surchauffe » : en

continuant à soutenir la demande alors que l’économie est déjà proche du plein emploi,

on obtiendrait des évolutions favorables : comme il a été dit, retour à l’emploi

de personnes qui en sont éloignées, amélioration de l’efficacité des

entreprises qui doivent satisfaire un supplément de demande alors qu’il est difficile

de recruter. L’Encadré 2 montre que la théorie de la surchauffe a été

effectivement utilisée aux États-Unis sous la présidence de D. Trump.

_________________________________________________________________________________

Encadré 2

La

théorie de la surchauffe sous D. Trump aux États-Unis

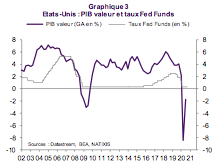

La politique monétaire (graphique 3) et

la politique budgétaire (graphique 4) des États-Unis sont restées

expansionnistes à partir de 2017 alors que le taux de chômage était déjà faible

jusqu’à la crise de la Covid.

|

|

|

Ceci a bien conduit à quelques effets

favorables :

-

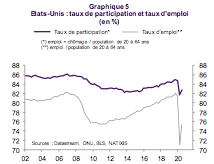

une hausse

du taux de participation (pourcentage de la population en âge de travailler qui

se présente sur le marché du travail) et du taux d’emploi (graphique 5), ce

qui veut dire que la stimulation de la demande a attiré de nouvelles personnes sur le marché du

travail ;

|

|

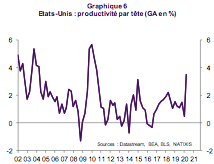

-

un

redressement des gains de productivité de 2016 à la crise de la Covid (graphique 6), les entreprises devant

devenir plus efficaces pour satisfaire une demande forte alors que le marché du

travail est déjà tendu.

|

|

L’« Average

Inflation Targeting » et le « Yield Curve Control » : deux

nouveaux objectifs

La politique monétaire, dans la période contemporaine, reste donc expansionniste pendant toute la période de croissance, pas seulement au début de la période de croissance comme dans le passé. Techniquement, ceci peut prendre la forme de deux modalités nouvelles pour la politique monétaire.

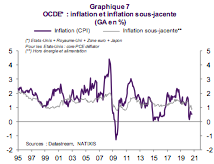

La première est l’Average Inflation Targeting

Dans le passé, les Banques Centrales pratiquaient l’« Inflation Targeting » (en français, le ciblage d’inflation). Dans les récessions, l’inflation descend en dessous de l’objectif d’inflation de 2 % (graphique 7 ; l’inflation sous-jacente est l’inflation hors énergie et alimentation) ; dans les reprises économiques, l’objectif de la Banque Centrale est de ramener l’inflation à 2 %, et, lorsque l’inflation menace de passer au-dessus de 2 %, la Banque Centrale commence à remonter les taux d’intérêt.

|

|

Mais, avec l’Average Inflation Targeting (l’objectif d’inflation moyenne), l’objectif n’est pas de ramener l’inflation à 2 %, mais de ramener l’inflation moyenne sur plusieurs années à 2 %. Ceci veut dire que lorsque l’inflation a été inférieure à 2 %, il faut ensuite qu’elle soit supérieure à 2 % pendant une période de temps équivalente (Encadré 3).

_________________________________________________________________________________

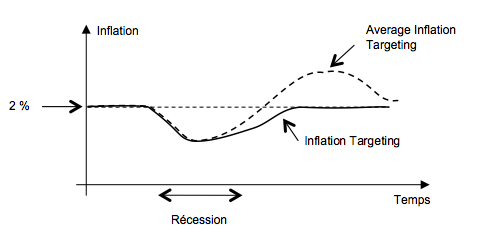

Encadré 3

Profil de l’inflation

dans le cycle économique avec Inflation Targeting et avec Average Inflation

Targeting

Avec l’Average Inflation Targeting (objectif d’inflation moyenne), il faut après la récession une période de temps où l’inflation est supérieure à 2 % pour compenser la période de temps ou l’inflation est inférieure à 2 %.

_________________________________________________________________________________

Ceci implique une politique monétaire qui reste très expansionniste très longtemps après la fin des récessions.

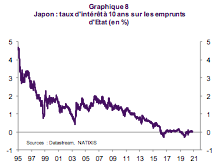

Le choix du Yield Curve Control (contrôle de la courbe des taux d’intérêt) est encore plus extrême. Ce choix a été fait par la Banque du Japon. Il s’agit pour la Banque Centrale de passer à un objectif de taux d’intérêt à long terme. Au Japon, le taux d’intérêt à 10 ans doit rester compris entre 0 et 10 points de base (graphique 8).

|

|

Ce choix conduit à une politique monétaire encore plus expansionniste que l’Average Inflation Targeting : plus l’économie avance dans une expansion, plus normalement les taux d’intérêt à long terme augmentent, avec la baisse du chômage (graphique 9), et plus il faut que la politique monétaire soit expansionniste pour empêcher cette hausse des taux d’intérêt à long terme.

|

|

On voit donc l’orientation des politiques monétaires dans les économies contemporaines : elles ne sont plus contracycliques, elles restent expansionnistes pendant toutes les périodes de croissance même lorsque le taux de chômage est devenu très bas, et même, s’il y a « Yield Curve Control », elles peuvent devenir de plus en plus expansionnistes au fur et à mesure qu’on avance dans une période d’expansion économique.

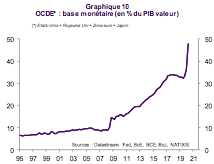

Il n’y a donc plus d’oscillations contracycliques de la politique monétaire, expansionniste après les récessions, devenant restrictive quelques années après la fin des récessions, il y a des politiques monétaires continûment expansionnistes, ce qui explique la divergence vers le haut de la quantité de monnaie de Banque Centrale (graphique 10).

|

|

Pourquoi les Banques Centrales ont-elles ainsi changé de stratégie ?

Cette nouvelle stratégie des Banques Centrales (conserver la politique monétaire expansionniste tout au long des périodes d’expansion) a probablement plusieurs explications.

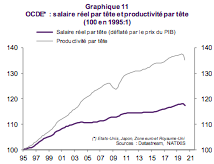

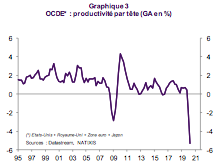

La première est le recul de l’inflation (graphique 7 plus haut), dû essentiellement à l’austérité salariale, à la perte de pouvoir de négociation des salariés, qui a conduit à la déformation du partage des revenus au détriment des salariés (le graphique 11 montre à quel point depuis les années 1990 les salaires réels ont progressé moins que la productivité du travail).

|

|

L’inflation faible facilite bien sûr l’utilisation de la politique monétaire pour d’autres objectifs que la stabilité des prix.

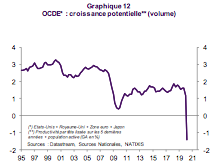

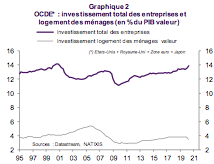

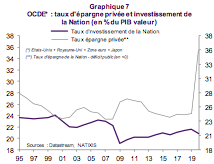

La deuxième est le recul de la croissance potentielle (de long terme) des pays de l’OCDE (graphique 12), avec le vieillissement démographique et le freinage de la productivité, qui incite les Banques Centrales à soutenir fortement l’investissement pour essayer de redresser la croissance de long terme.

|

|

La troisième est une pression de l’opinion, des gouvernements, très forte pour que les Banques Centrales contribuent à la lutte pour la baisse du chômage et la baisse de la pauvreté qui va avec le chômage. Il est frappant d’entendre la Réserve Fédérale évoquer la nécessité d’obtenir un taux de chômage très bas pour réduire les inégalités. Le seul objectif d’inflation n’est plus socialement acceptable.

Mais bien sûr, nous l’avons vu dans le chapitre précédent, tous ces objectifs aboutissent à ce que, surtout, les Banques Centrales cherchent à éviter les crises des dettes publiques, à solvabiliser les États malgré l’utilisation de déficits publics très importants.

Chapitre 3

Une assez grande incompréhension de la nature de ces

politiques monétaires nouvelles

La pratique « moderne » de la

politique monétaire consiste donc à conserver en permanence une politique

monétaire expansionniste. Elle résulte, depuis la crise des subprimes, de la

monétisation des déficits publics.

Les mécanismes mis en œuvre sont souvent mal

compris : par exemple, différences entre Quantitative Easing et Helicopter

Money, spécificité de la partie de la dette publique qui est détenue par la Banque

Centrale, nature de l’équilibre à long terme lorsque l’offre de monnaie a

beaucoup augmenté : la monnaie est-elle en relation stable avec le revenu

ou avec la richesse ?

La

monétisation des déficits publics et des dettes publiques

Depuis la crise des subprimes (2008-2009) aux

États-Unis et au Royaume-Uni, depuis 2013 au Japon, depuis 2015 dans la zone

euro, les Banques Centrales des pays de l’OCDE pratiquent le Quantitative Easing,

ce qui veut dire qu’elles monétisent les déficits publics. Les États ont des déficits

publics, les financent en émettant de la dette publique (des obligations

souveraines), et cette dette émise est achetée par les Banques Centrales qui

payent ces achats en créant de la monnaie.

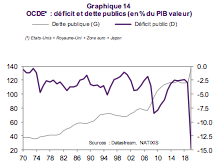

On voit bien alors

depuis la crise des subprimes, quand on regarde l’ensemble de l’OCDE, un

déficit public permanent (graphique 1, un déficit public étant par

convention négatif) et une hausse parallèle de la quantité de titres du secteur

public détenus par les Banques Centrales et de l’offre de monnaie de Banque Centrale (la base monétaire,

graphique 2).

|

|

|

Le mécanisme de la monétisation de la dette

publique (du déficit public) est rappelé dans l’Encadré 1 : si la Banque

Centrale achète des titres publics aux banques, elle crédite le compte de

réserve des banques à la Banque Centrale, et il y a hausse de l’offre de

monnaie de Banque Centrale ; si la Banque Centrale achète des titres

publics à un agent économique non bancaire, cet agent économique a son dépôt

dans les banques crédité, et la banque a son compte de réserve à la Banque

Centrale crédité : il y a hausse parallèle de l’offre de monnaie de Banque

Centrale et de l’offre de monnaie pour les agents économiques non bancaires.

_________________________________________________________________________________

Encadré 1

Monétisation

du déficit public — Quantitative Easing

-

si la Banque

Centrale achète de la dette publique aux banques, on a les flèches marquées A :

la Banque Centrale paye les banques en créditant les réserves des banques à la Banque

Centrale ; il y a hausse de la base monétaire (du total du bilan de la Banque

Centrale) ;

-

si la Banque

Centrale achète de la dette publique aux agents économiques non bancaires, il y

a les flèches marquées B : les agents économiques non bancaires détiennent

moins de dette publique et davantage de dépôts, les banques détiennent pour le

même montant davantage de réserves à la Banque Centrale, la Banque Centrale détient

davantage de dette publique. Il y a hausse identique de la base monétaire (de l’offre

de monnaie de Banque Centrale) et de l’offre de monnaie par les agents

économiques non bancaires.

_______________________________________________________________________________

À partir de ce mécanisme de création

monétaire, qu’on peut appeler monétisation de la dette publique (du déficit public)

ou Quantitative Easing, certains débats sont apparus qui ont montré une assez

large incompréhension des mécanismes monétaires induits.

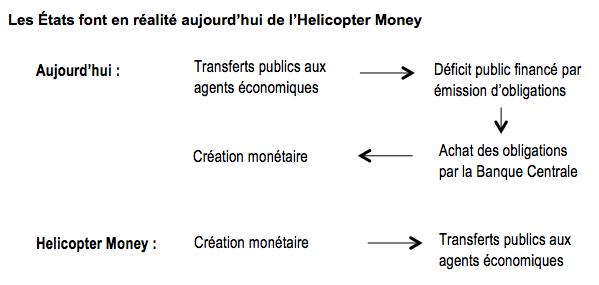

Quantitative Easing et Helicopter Money

Le Quantitative Easing est donc une

situation où la Banque Centrale achète de la dette publique en créant de la

monnaie. Il a été souvent demandé que les Banques Centrales aillent plus loin

et passent à l’Helicopter Money (la monnaie hélicoptère). La monnaie

hélicoptère est une situation où la Banque Centrale crée de la monnaie et la

distribue aux agents économiques. Mais il faut comprendre que l’Helicopter

Money est simplement l’ajout d’un déficit public et du Quantitative Easing

(Encadré 2). Lorsque l’État réalise un transfert public aux ménages ou aux

entreprises, le finance par une émission de dette publique, et que cette dette

publique est achetée par la Banque Centrale contre création monétaire, tout se

passe comme si la Banque Centrale avait donné cette monnaie aux agents

économiques qui reçoivent les transferts publics. Dans la crise de la Covid, il

y a donc bien eu Helicopter Money, avec cependant une subtilité : c’est l’État

qui a choisi la nature des transferts publics, pas la Banque Centrale. Mais,

dans des démocraties, il est absolument impossible que la Banque Centrale, et

pas le gouvernement et le Parlement, décide de qui va recevoir des transferts

publics.

_________________________________________________________________________________

Encadré 2

Les

États font en réalité

aujourd’hui de l’Helicopter Money

_________________________________________________________________________________

Le statut de la dette publique détenue

par la Banque Centrale

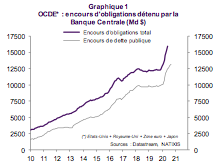

Les Banques Centrales achètent donc des

quantités importantes de dette publique qu’elles financent par la création

monétaire (graphique 2 plus haut). Pourtant, on continue à calculer le

taux d’endettement public comme le taux d’endettement total, correspondant à

toute la dette publique émise y compris celle détenue par la Banque Centrale

(graphique 3).

|

|

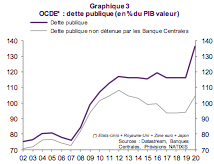

On s’inquiète souvent de ce niveau très

important de dette publique, particulièrement après la crise de la Covid. Or,

la seule dette publique qui compte est la dette publique non détenue par la

Banque Centrale (voir le graphique 3 ci-dessus). En effet, les Banques

Centrales appartiennent aux États et leur reversent leurs profits. Quand une Banque

Centrale détient de la dette publique, les intérêts sur la dette publique que

lui verse l’État sont rendus par la Banque Centrale à l’État. La dette publique

détenue par la Banque Centrale est une dette de l’État vis-à-vis de lui-même.

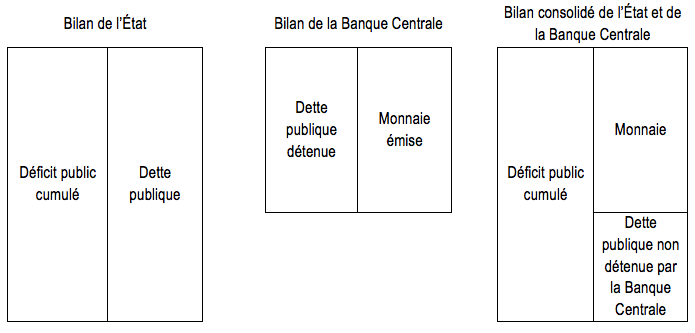

Dit autrement, puisque la Banque Centrale est l’État, on ne doit pas regarder séparément

le bilan de l’État et le bilan de la Banque Centrale, mais on doit regarder le

bilan consolidé de l’État et de la Banque Centrale (Encadré 3).

_________________________________________________________________________________

Encadré 3

Bilan

consolidé de l’État et de la Banque Centrale

_________________________________________________________________________________

Au passif du bilan consolidé de l’État et de

la Banque Centrale apparaissent la monnaie créée par la Banque Centrale et la

partie de la dette publique qui n’est pas détenue par la Banque Centrale.

Le graphique 3 plus haut montre qu’il n’y

a pas d’augmentation de la dette publique non détenue par la Banque Centrale,

rapportée au PIB, mais il y a une forte augmentation de la monnaie émise par la

Banque Centrale (graphique 2 plus haut). La question, que nous aborderons

plus loin, est donc bien celle de l’excès de monnaie offerte, pas celle de l’excès

de dette publique offerte.

S’il n’y a pas de hausse de l’endettement

public (pour la partie de la dette publique qui n’est pas détenue par la Banque

Centrale), il n’y a pas de risque de crise de la dette, pas de nécessité d’augmenter

les impôts pour rembourser la dette publique, contrairement à ce qu’on entend

très souvent.

L’équilibre

de long terme : monnaie de transaction ou monnaie de placement ?

On l’a vu dans le chapitre précédent, les Banques

Centrales ont décidé de conserver durablement, pendant toute la période de

croissance, une politique monétaire expansionniste, avec une expansion

monétaire constante liée à l’achat de dette publique (à la monétisation des

déficits publics). Il y a donc hausse continuelle de l’offre de monnaie, que ce

soit l’offre de monnaie de Banque Centrale (la base monétaire) ou l’offre de

monnaie pour les agents économiques non bancaires (les billets et les dépôts,

M2, graphique 4).

|

|

Pour comprendre les effets d’une expansion

monétaire continuelle, il faut se demander à quoi la demande de monnaie est liée

de manière stable à long terme.

Dans la théorie monétaire habituelle, la

monnaie est une monnaie de transaction, elle sert à acheter des biens et

services. La monnaie est donc à long terme reliée de manière robuste à la

valeur du revenu, c’est-à-dire au PIB en valeur. À long terme, le PIB en valeur

est le PIB potentiel, il est déterminé par la démographie, par le progrès

technique, pas par la politique monétaire. S’il y a augmentation de l’offre de

monnaie, alors il y a à long terme nécessairement augmentation proportionnelle

du niveau des prix, pour maintenir la proportionnalité entre quantité de monnaie

et revenu en valeur (Encadré 4).

_________________________________________________________________________________

Encadré 4

Monnaie

de transaction

Si la monnaie est une monnaie de transaction,

on a, à long terme :

Si l’offre de monnaie augmente de 1 %, à

long terme le niveau des prix augmente de 1 %.

_________________________________________________________________________________

Si la croissance de l’offre de monnaie est accrue,

l’inflation est accrue dans la même proportion.

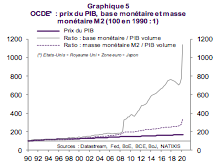

Mais cette théorie traditionnelle est aujourd’hui

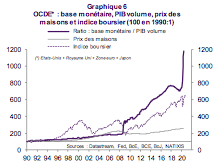

rejetée par l’observation des faits. Le graphique 5 montre pour les pays

de l’OCDE l’évolution depuis 1990 du niveau du prix du PIB et du ratio offre de

monnaie/PIB en volume pour la monnaie de Banque Centrale (base monétaire) et

pour la monnaie M2 (dépôts et billets). On voit que la hausse de l’offre de

monnaie relativement au PIB en volume n’a absolument pas fait apparaître une

hausse semblable du niveau des prix. Il faut donc rechercher un autre modèle

pour la demande de monnaie à long terme.

|

|

L’autre modèle possible est un modèle de

monnaie de placement. La monnaie est une composante de la richesse, comme les

obligations, les actions, l’immobilier. À long terme, la part de la monnaie

dans la richesse doit être stable. Si l’offre de monnaie augmente, il faut donc

que la richesse augmente proportionnellement à l’offre de monnaie. Comme la

quantité des actifs (nombre d’obligations, de logements, d’actions) est rigide

à court terme, cette proportionnalité est obtenue par la hausse des prix des

actifs financiers ou immobiliers (Encadré 5).

_________________________________________________________________________________

Encadré 5

Monnaie

de placement

Si la monnaie est une monnaie de placement,

alors à long terme :

où ces actifs sont les obligations, les

actions, l’immobilier.

Si l’offre de monnaie augmente, alors il faut

que la valeur des autres actifs augmente dans la même proportion, donc que les

prix de ces autres actifs augmentent comme l’offre de monnaie.

_________________________________________________________________________________

Avec le modèle de monnaie de placement, on s’attend

donc à ce que les prix des obligations, les cours boursiers, les prix de l’immobilier

et pas les prix des biens et services augmentent comme l’offre de monnaie

rapportée au PIB en volume.

Les graphiques 6 et 7 montrent

bien un lien entre la croissance de l’offre de monnaie de Banque Centrale, la

hausse des indices boursiers, la hausse des prix de l’immobilier et la baisse

des taux d’intérêt à long terme, c’est-à-dire la hausse des prix des

obligations.

|

|

|

Clarifier les débats

Au total, il faut clarifier les débats sur

les mécanismes monétaires. Nous avons rappelé que l’Helicopter Money est

simplement l’ajout d’un déficit public et du Quantitative Easing (de la

monétisation du déficit public) et que, aujourd’hui, les Banques Centrales

pratiquaient l’Helicopter Money. Pourtant on réclame encore trop souvent sa

mise en place.

Nous avons rappelé que seule compte, pour

déterminer la solvabilité de l’État, la partie de la dette publique qui n’est

pas détenue par la Banque Centrale, et pas la totalité de la dette publique.

Enfin, que pour analyser les effets à long

terme d’une création monétaire forte, ce qui est l’objet du prochain chapitre,

il faut aujourd’hui se référer au modèle de monnaie de placement, qui génère

une relation stable entre l’offre de monnaie et les prix des actifs (obligations,

actions, immobilier) plutôt qu’au modèle de monnaie de transaction, qui génère

une relation stable entre l’offre de monnaie et les prix des biens et services.

Chapitre 4

Bien identifier toutes les conséquences néfastes d’une

expansion monétaire perpétuelle

Les Banques Centrales privilégient donc

aujourd’hui une stratégie d’expansion monétaire qui n’est plus contracyclique,

mais structurelle, perpétuelle. Une fois les mécanismes mis en œuvre bien

compris, il faut analyser les conséquences néfastes à long terme de cette

stratégie. La monétisation perpétuelle des dettes publiques, on l’a vu, évite à

court terme plusieurs types de crises, mais ne peut pas ne pas avoir de coût. Quels sont ces coûts ? S’agit-il de l’inflation, de l’instabilité

financière et des bulles sur les prix des actifs, de la perte de valeur de la

monnaie et de la taxation de fait qu’elle organise, de l’incitation à ne jamais

corriger les déficits publics dans une position de faiblesse structurelle des Banques

Centrales ?

Instabilité

financière et bulles

On a vu dans le chapitre précédent que, dans

les économies contemporaines, la monnaie était davantage une monnaie de

placement (un élément du patrimoine financier et immobilier) qu’une monnaie de

transaction. Si les Banques Centrales sont passées à une politique monétaire

qui n’est plus seulement contracyclique, mais qui est perpétuellement

expansionniste, la croissance continuelle de l’offre de monnaie conduira donc à

long terme à des hausses excessives des prix des actifs : taux d’intérêt à

long terme anormalement bas (graphique 1), c’est-à-dire prix anormalement

élevés des obligations, indices boursiers et prix de l’immobilier anormalement élevés

(graphique 2).

|

|

|

Il faut donc s’attendre à des bulles sur les

prix des actifs, et donc à la répétition des crises financières puisque les

bulles sur les prix des actifs finissent toujours par exploser.

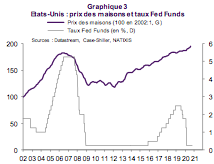

On peut d’ailleurs envisager deux types d’explosion

des bulles : l’explosion exogène, due à la hausse des taux

d’intérêt ; l’explosion endogène, due seulement au fait que le prix de l’actif

devient anormalement élevé et que de ce fait la demande pour cet actif chute, d’où

la correction du prix (Encadré 1).

_________________________________________________________________________________

Encadré 1

Explosion

exogène et explosion endogène des bulles

Il y a explosion

exogène de la bulle sur le prix d’un actif lorsque la hausse des taux d’intérêt

fait baisser le prix « fondamental » de l’actif, conduit à la baisse de

la demande de l’actif, par exemple parce que l’endettement est découragé, et

fait exploser la bulle.

L’explosion de la bulle immobilière en

2007-2008 aux États-Unis est un bon exemple d’explosion exogène de bulle

(graphique 3).

|

|

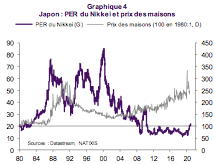

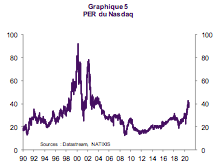

Il y a explosion

endogène de la bulle sur le prix d’un actif lorsque ce n’est pas la hausse

des taux d’intérêt qui conduit à l’explosion de la bulle, mais le simple fait

que le prix de l’actif devient tellement élevé par rapport au revenu que la

demande pour cet actif disparaît, d’où la correction de son prix.

On a vu une explosion largement endogène de

bulle au Japon à la fin des années 1980, avec les prix invraisemblables atteints

par les actions et par l’immobilier (graphique 4), aussi en 2000 aux

États-Unis avec l’explosion de la bulle sur les actions des sociétés

technologiques (graphique 5). Sur les graphiques 4 et 5, le

PER est la valorisation des actions, le ratio entre le cours boursier et le

bénéfice.

|

|

|

_______________________________________________________________________________

La question

de l’inflation

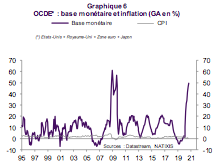

On pense encore souvent qu’une création

monétaire très rapide conduit inévitablement plus tard à l’inflation, même à l’hyperinflation.

On a vu plus haut que ceci correspondait à une situation où la monnaie était

une monnaie de transaction, d’où un lien stable entre la création monétaire et

les prix des biens et services, mais on a vu que ce lien stable n’apparaissait

plus depuis les années 1990.

Il est donc difficile de penser aujourd’hui

que la croissance très rapide de l’offre de monnaie ramènera l’inflation des

prix des biens et services (graphique 6), et il faut plutôt, on vient de

le voir, réfléchir au risque d’inflation des prix des actifs (actions,

immobilier).

|

|

Réfléchissons cependant à la question de l’Helicopter

Money : si la politique monétaire expansionniste continue à prendre la

forme de la monnaie hélicoptère, c’est-à-dire de la distribution de fait de monnaie

aux agents économiques (on l’a vu, monétiser les déficits publics qui viennent de

ces transferts est équivalent à l’Helicopter Money), alors il pourra y avoir à terme

une forte hausse de la demande de biens et services, donc un retour de l’inflation.

Si les bulles sur les prix des actifs sont

donc la conséquence la plus probable des politiques monétaires en permanence

expansionnistes, il ne faut pas totalement exclure le retour de l’inflation.

L’acceptabilité

de la monnaie, la perte de valeur de la monnaie

Si les déficits publics très élevés mis en

place dans les pays de l’OCDE étaient financés par l’endettement public (par l’émission

d’obligations sans monétisation), alors le problème serait l’acceptabilité de

la dette publique. Il faudrait que les agents économiques (les épargnants et

investisseurs) acceptent de détenir beaucoup plus de dette publique. Si l’acceptabilité

de la dette publique est trop faible, elle est alors rétablie par la hausse des

taux d’intérêt à long terme qui rend les obligations plus attrayantes. Une

telle crise d’acceptabilité de la dette publique s’est vue par exemple de 2010

à 2014 dans la zone euro (graphique 7).

|

|

Mais si la dette publique est monétisée, il

n’y a plus de problème d’acceptabilité de la dette, puisque la dette publique

émise est immédiatement achetée par la Banque Centrale. Le problème devient

alors celui de l’acceptabilité de la monnaie : les agents économiques

acceptent-ils de détenir beaucoup plus de monnaie, celle émise par la Banque

Centrale pour financer les déficits publics (graphique 8, M2 représente

les billets et les dépôts bancaires) ?

|

|

S’il y a trop de monnaie en circulation, il

faut rétablir l’acceptabilité de la monnaie par les épargnants-investisseurs, et

pour cela il faut rendre moins attrayants les autres actifs. Il faut donc que

les prix de ces autres actifs deviennent trop élevés, d’où la baisse forte des

taux d’intérêt à long terme (graphique 1 plus haut, c’est-à-dire la hausse

forte des prix des obligations), la hausse forte des cours boursiers et des prix

de l’immobilier (graphique 2 plus haut).

On voit la grande différence entre le

financement des déficits publics par la dette et par la monnaie. Quand il y a

financement par la dette, il faut rétablir l’acceptabilité de la dette, d’où la

hausse des taux d’intérêt à long terme ; quand il y a financement par la

monnaie, il faut rétablir l’acceptabilité de la monnaie, d’où la hausse des prix

de tous les autres actifs, financiers et immobiliers, qui en décourage la

détention parce qu’ils deviennent trop chers, et en particulier d’où la baisse

des taux d’intérêt à long terme. Un déficit public non monétisé fait monter les taux d’intérêt à long terme,

un déficit public monétisé

les fait baisser, différence très importante.

On retrouve donc ici que l’expansion

monétaire conduit à des bulles sur les prix des actifs, par l’acceptabilité de

la détention de monnaie qui se place bien entendu dans une logique de monnaie

de placement, de choix de portefeuille.

On peut retrouver les mêmes mécanismes par l’approche

en termes de perte de valeur de la monnaie.

Si la création monétaire est excessive, s’il

y a excès d’offre de monnaie, comme pour tous les biens et services, il y a perte

de valeur de la monnaie.

Dans l’approche traditionnelle en monnaie de

transaction, la perte de valeur de la monnaie est en termes de la capacité de

la monnaie d’acheter des biens et services : une même quantité de monnaie

permet d’acheter moins de biens et services, ce qui est la même chose que de

dire que les prix des biens et services augmentent. Si la perte de la valeur de

la monnaie est en termes de la capacité de la monnaie à acheter des actifs, une

même quantité de monnaie permet d’acheter moins d’actifs (actions, immobilier),

ce qui est la même chose que de dire que les prix des actifs augmentent

(Encadré 2).

_________________________________________________________________________________

Encadré 2

Perte

de valeur de la monnaie

S’il y a excès d’offre de monnaie (création

monétaire excessive), la valeur de la monnaie recule. Mais elle peut reculer

vis-à-vis de la capacité d’acheter des biens ou de la capacité d’acheter des

actifs.

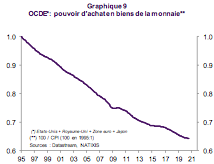

Le graphique 9 montre le volume de biens

qu’on peut acheter avec 1 unité monétaire.

|

|

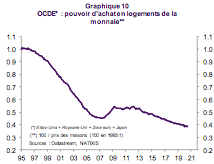

Le graphique 10 montre le volume de

logements qu’on peut acheter avec 1 unité monétaire.

|

|

_______________________________________________________________________________

Fuite devant

la monnaie

Lorsque la création monétaire excessive fait

apparaître des bulles sur les prix des actifs, c’est parce que, on vient de le

voir, à l’équilibre la monnaie doit représenter une fraction constante de la

richesse, et que, de manière équivalente, il y a perte de valeur de la monnaie

en termes de sa capacité à acheter des actifs, financiers ou immobiliers.

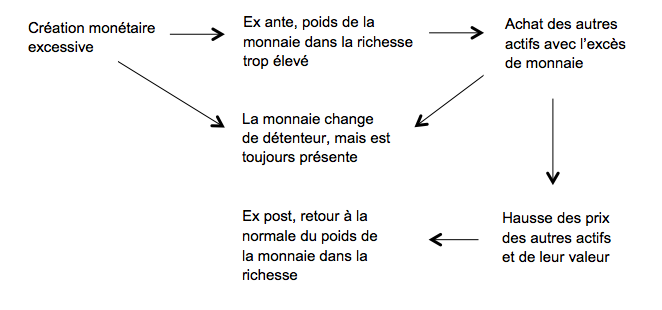

Mais il faut voir concrètement ce qu’est le

mécanisme : il y a création monétaire ; initialement les épargnants

détiennent trop de monnaie ; ils essaient alors d’acheter d’autres actifs ;

ceci fait monter les prix de ces actifs et fait baisser ex post le poids de la

monnaie dans les portefeuilles, sans changer la quantité de monnaie, qui

simplement est transférée de l’acheteur d’actifs au vendeur d’actifs

(Encadré 3).

_________________________________________________________________________________

Encadré 3

Le

mécanisme de rééquilibrage de portefeuille

La fuite devant la monnaie est en réalité ce même mécanisme, mais beaucoup plus violent : les agents économiques pensent que la monnaie va perdre toute sa valeur, et veulent donc s’en débarrasser.

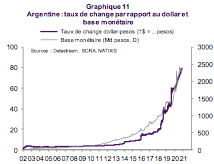

Dans un pays émergent, c’est simple : les épargnants achètent des devises étrangères pour se débarrasser de la monnaie nationale, et il en résulte d’énormes sorties de capitaux et la forte dépréciation du taux de change. Le graphique 11 montre par exemple l’effondrement du peso argentin associé à l’énorme création monétaire en Argentine.

|

|

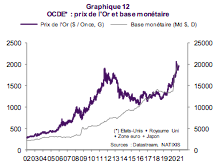

Mais, dans un pays de l’OCDE à monnaie de réserve (États-Unis, zone euro, Royaume-Uni, Japon), il ne peut pas y avoir fuite vers une autre devise.

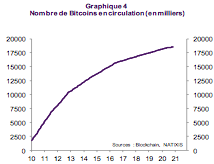

Il y a alors soit report considérable vers d’autres classes d’actifs (immobilier) et hausse très forte des prix de ces actifs. Soit recherche d’actifs refuge, substituts à la monnaie du pays dans laquelle la confiance est perdue : l’or (graphique 12), dans le futur des monnaies privées, des cryptomonnaies privées (le Bitcoin et ses successeurs).

|

|

Il s’agit bien d’une taxe, en particulier d’une taxe sur les jeunes

Ce qui précède montre que l’expansion monétaire permanente va aboutir très certainement à moyen terme à une hausse forte et généralisée des prix des actifs : obligations (c’est-à-dire des taux d’intérêt à long terme très bas), actions (indices boursiers très élevés), immobilier (prix des logements très élevés).

D’habitude, lorsque les déficits publics n’étaient pas monétisés, le retour à la solvabilité budgétaire nécessitait une hausse des impôts pour faire disparaître les déficits publics.

Mais il faut comprendre que, lorsqu’il y a un déficit public monétisé, il y a aussi finalement des taxes qui rétablissent la solvabilité budgétaire.

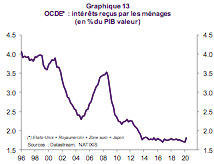

Les taux d’intérêt à long terme anormalement bas sont une taxe sur les épargnants, dont le revenu de l’épargne devient de plus en plus faible (le graphique 13 montre le recul impressionnant des intérêts reçus par les ménages sur leur épargne) ; les cours boursiers anormalement élevés sont aussi une taxe sur les épargnants qui doivent payer trop cher le fait de recevoir plus tard des dividendes ; les prix de l’immobilier élevés sont une taxe sur les acheteurs de logements, qui les paient trop cher.

|

|

Ces différentes taxes sont de plus particulièrement injustes puisqu’elles touchent les jeunes, qui doivent se constituer un patrimoine pour compléter leur retraite, qui doivent acheter un logement.

Quand on passe d’un déficit public non monétisé à un déficit public monétisé, on conserve donc une taxation, nécessaire pour rétablir la solvabilité budgétaire, mais cette taxation change de nature. Dans le cas du déficit public non monétisé, si on utilise les impôts en place, ils touchent plutôt les plus riches ; dans le cas du déficit public monétisé, les impôts touchent les jeunes, ce qui est particulièrement injuste, alors que les « vieux » déjà détenteurs de patrimoine profitent au contraire de la hausse des prix des actifs.

La dominance fiscale

La première conséquence néfaste de l’expansion monétaire continuelle est donc les bulles sur les prix des actifs, les crises que l’explosion de ces bulles va entraîner, la taxation des jeunes que ces bulles impliquent.

Il existe une seconde conséquence néfaste de la politique de monétisation des déficits publics qui est le changement de rapport de force entre gouvernement et Banques Centrales.

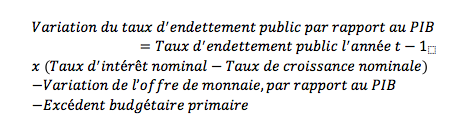

Dans la situation normale, la politique budgétaire est en charge du rétablissement de la solvabilité budgétaire : si la dette publique augmente trop, il faut réduire le déficit public pour stabiliser le taux d’endettement public. C’est ce qui se faisait dans les années 1970-1980-1990 et jusqu’en 2007 (graphique 14).

|

|

Mais depuis la crise des subprimes en 2008-2009, on passe à un rapport différent entre État et Banque Centrale, qu’on a appelé la « dominance fiscale » : l’État ne fait plus l’effort de rétablir la solvabilité budgétaire, et la Banque Centrale est obligée de monétiser la dette publique pour ramener la solvabilité budgétaire (l’Encadré 4 rappelle les possibles voies du retour à la solvabilité budgétaire). Cette situation est dangereuse parce qu’elle génère une forte incitation pour l’État à ne jamais réduire les déficits publics, puisqu’ils sont monétisés par la Banque Centrale et qu’il ne peut plus y avoir de crise de la dette.

De plus cette situation devient irréversible : plus l’État a profité de la dominance fiscale pour accroître son endettement public, plus il devient impossible pour la Banque Centrale de sortir de la politique de monétisation, avec le risque d’une crise de plus en plus violente de la dette publique. Les pays de l’OCDE peuvent donc s’installer dans une situation durable de déficits publics élevés et monétisés avec dominance fiscale.

_________________________________________________________________________________

Encadré 4

Retour à la solvabilité

budgétaire

On part de la relation comptable :

Le taux d’endettement public augmente avec les intérêts sur la dette publique, mais décroît avec la croissance de l’économie ; il décroît avec la partie du déficit public qui est financée par la création monétaire, il décroît s’il y a un excédent budgétaire primaire, c’est-à-dire hors les paiements d’intérêts sur la dette publique.

La solvabilité budgétaire exige la stabilisation du taux d’endettement public.

On voit qu’elle peut être obtenue :

- par une politique budgétaire plus restrictive (hausse de l’excédent budgétaire primaire) ;

- par la monétisation du déficit public, avec à la fois un effet direct (la substitution de monnaie à la dette publique) et un effet indirect (la baisse du taux d’intérêt par rapport au taux de croissance).

_______________________________________________________________________________

Il n’y a pas de « free lunch »

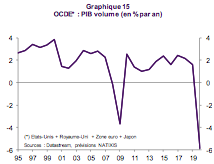

On pourrait croire que les gouvernements ont trouvé la solution miraculeuse à toutes leurs difficultés : le déficit public monétisé par la Banque Centrale. Face aux crises, même très sévères comme la crise de la Covid (le graphique 15 montre l’ampleur du recul de la production en 2020 dans les pays de l’OCDE), les gouvernements peuvent mettre en place n’importe quel déficit public (voir graphique 14 plus haut) puisqu’il se finance sans difficulté, les Banques Centrales achetant, contre création monétaire, les dettes publiques émises.

|

|

Mais on a vu dans ce chapitre les multiples inconvénients, à moyen terme de cette politique : bulles sur les prix des actifs et peut-être même retour de l’inflation avec l’utilisation massive de l’Helicopter Money ; taxation des jeunes, épargnants et acheteurs de logements ; dominance fiscale irréversible, c’est-à-dire Banques Centrales condamnées à monétiser sans limite les déficits publics et gouvernements sans incitation à réduire ces déficits publics.

Il n’y a pas de « free lunch », pas de solution miracle sans coût.

Nous avons vu dans le premier chapitre que les crises avaient imposé la monétisation des déficits publics. Mais il ne faudrait pas oublier les coûts de cette politique, même inévitable et nécessaire à court terme.

Chapitre 5

Un désordre aussi microéconomique

Les politiques monétaires expansionnistes

créent donc un désordre macroéconomique : bulles sur les prix des actifs,

perte de confiance dans la monnaie… Mais elles créent aussi un désordre

microéconomique. En effet, elles font disparaître l’information contenue dans

les prix d’équilibre de marché des actifs financiers ; la perte du contenu

informationnel des prix sur les marchés financiers conduit alors à une mauvaise

allocation de l’épargne, et cette

inefficacité dans l’allocation de l’épargne réduit la croissance potentielle.

Le rôle normal des prix d’équilibre sur les marchés

Le mécanisme de base de l’économie de marché

est que les prix d’équilibre sur les marchés donnent aux acheteurs et aux

vendeurs (aux consommateurs et aux producteurs) toute l’information dont ils

ont besoin sur l’offre, la demande, le niveau de rareté du bien échangé, les

risques liés. Ceci est vrai pour les biens, les services, les actifs immobiliers

et aussi les actifs financiers. L’observation des prix de marché conduit, pour

les biens et services, à un

équilibre qui est optimal ; pour les actifs financiers, à une allocation

de l’épargne qui est optimale.

C’est la grande vertu de l’économie de marché

que l’observation des prix conduit les offreurs et les demandeurs à un

comportement qui amène à un équilibre efficace.

La politique monétaire très expansionniste fait apparaître des

distorsions sur les prix d’équilibre des marchés financiers

La politique monétaire très expansionniste

consiste, on l’a vu plus haut, en ce que les Banques Centrales achètent des

quantités très importantes d’obligations des États et pour des montants plus faibles des entreprises (graphique 1).

|

|

Il faut comprendre que cela conduit à une

demande d’actifs financiers qui n’a pas les caractéristiques normales. En

effet, les Banques Centrales achètent des obligations sans s’intéresser au rendement

de ces obligations ; les autres investisseurs sont alors contraints de se

reporter sur les autres actifs financiers, et expriment donc une demande anormalement

forte pour ces actifs.

Le fait qu’il apparaisse une demande anormalement

forte pour les actifs financiers, indépendamment des caractéristiques de

rendement et de risque de ces actifs, fait disparaître le contenu

informationnel des prix des actifs, puisque la demande pour les actifs

financiers ne dépend plus des caractéristiques de ces actifs.

Le contenu

informationnel des prix d’équilibre sur les marchés financiers a effectivement

disparu

Concentrons-nous sur la période récente

(2020) où, on l’a vu plus haut, la crise de la Covid a conduit à la mise en

place de politiques budgétaires et monétaires particulièrement expansionnistes

dans les pays de l’OCDE. On voit alors bien, sur cette période récente, d’abord

que les taux d’intérêt à long terme sont restés très bas, malgré les déficits publics,

décrits plus haut, et malgré, dans la période la plus récente, la remontée de l’inflation

anticipée (le graphique 2 montre le taux d’intérêt à long terme, et le

swap d’inflation à 10 ans qui est une mesure de l’inflation anticipée sur les

marchés financiers).

|

|

On voit aussi dans la période récente que les

primes de risque payées par les entreprises sur leurs émissions d’obligations

réagissent faiblement à la hausse des taux de défaut des entreprises (des

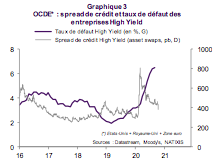

faillites). Le graphique 3 compare, pour les entreprises plus risquées,

appelées High Yield, le spread de crédit, qui est la prime de risque qu’elles

payent sur leurs obligations, et le taux de défaut.

|

|

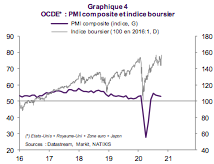

Enfin, on observe aussi que les cours

boursiers ne réagissent que peu aux évolutions des anticipations de croissance

(le PMI composite mesure l’anticipation de croissance pour l’ensemble de l’économie,

avec une anticipation de croissance positive s’il est supérieur à 50,

graphique 4), donc aux anticipations de bénéfice des sociétés.

|

|

Les taux d’intérêt à long terme ne donnent

donc plus d’information sur la situation anticipée des dépenses publiques ou

sur l’inflation anticipée ; les primes de risque sur les obligations des

entreprises ne donnent plus d’information sur les perspectives de faillite des

entreprises ; les cours boursiers ne donnent plus d’information sur l’évolution

future de l’activité et des bénéfices.

La

disparition du contenu informationnel des prix des actifs financiers réduit la

croissance potentielle

Le fait que les prix d’équilibre des actifs

financiers (taux d’intérêt à long terme, cours boursiers, spreads de crédit) soient

de fait des prix administrés par les Banques Centrales et n’aient plus de

contenu informationnel (sur la croissance, l’inflation, les défauts des

emprunteurs, les bénéfices, les déficits publics…) est grave.

En effet, les épargnants-investisseurs ne

reçoivent plus cette information en observant les prix des marchés financiers.

Ils ne peuvent donc plus allouer optimalement, efficacement, leur épargne entre

les actifs financiers, et la mauvaise allocation de l’épargne, qui ne va pas où le rendement et le risque devraient la

conduire, réduit l’efficacité des investissements, qui ne sont pas financés au bon endroit ou de la bonne manière, donc

réduit la croissance potentielle.

Donnons un exemple. Si les primes de risque

sur les entreprises les plus risquées ont disparu à cause de la demande

anormalement forte pour les dettes de ces entreprises, il y a trop d’épargne prêtée aux entreprises les plus risquées, puisque les investisseurs ne

savent plus qu’elles sont risquées, ils croient qu’elles sont sans risque ;

celles-ci vont trop investir, et il sera donc réalisé trop d’investissements

risqués avec une probabilité d’échec élevée.

Chapitre 6

Indépendance des Banques Centrales et démocratie

Ce qui précède montre que le plus probable est

la poursuite de la politique de monétisation des déficits publics par les Banques

Centrales et de création monétaire massive ; que cette politique aura des

coûts sévères à long terme, mais que la situation économique la rend à court

terme inévitable.

Nous voulons ici montrer que cette évolution

des politiques monétaires pose de plus, au-delà de la perspective des crises qu’elle

fera plus tard apparaître, deux problèmes sérieux : elle est incompatible avec

l’indépendance des Banques Centrales mise en œuvre dans les années 1980 ;

elle pose un problème de démocratie puisqu’elle conduit les Banques Centrales à

intervenir de fait dans le domaine de décision des Parlements.

Les causes

et les conditions de l’indépendance des Banques Centrales

Les Banques Centrales ont été rendues

indépendantes dans les années 1980 ; une Banque Centrale indépendante a un

statut et des objectifs (par exemple la lutte contre l’inflation) qui ont été

fixés par la loi et pas par ses statuts, mais elle remplit ses objectifs en

choisissant librement ses instruments et sa politique, sans en référer et sans

se coordonner avec les gouvernements ou avec les Parlements.

L’objectif de l’indépendance des Banques

Centrales est double : sortir la politique économique du cycle politique,

qui pourrait pousser à des politiques monétaires anormalement expansionnistes

avant les élections ; éviter que les Banques Centrales soient poussées à

utiliser l’inflation pour revenir vers le plein emploi (on a vu dans le

chapitre 2 l’apparition de la contrainte de crédibilité des Banques

Centrales).

Les Banques Centrales ont été rendues

indépendantes après l’épisode des chocs pétroliers de la fin des années 1970 et

du début des années 1980, pendant lequel la réaction faible et tardive des Banques

Centrales à l’inflation avait permis que l’inflation devienne très forte

(graphique 1).

|

|

Mais il faut comprendre ce qui permet, d’un

point de vue théorique, mais aussi pratique que les Banques Centrales soient

indépendantes : il faut qu’il y ait neutralité monétaire, c’est-à-dire

que, à long terme, la politique monétaire n’ait d’effet que sur l’inflation

tandis que l’équilibre économique réel (croissance, chômage…) dépend des autres

politiques économiques, en particulier de la politique budgétaire et des

politiques structurelles, qui influencent le progrès technique, l’éducation,

l’employabilité des individus (Encadré 1).

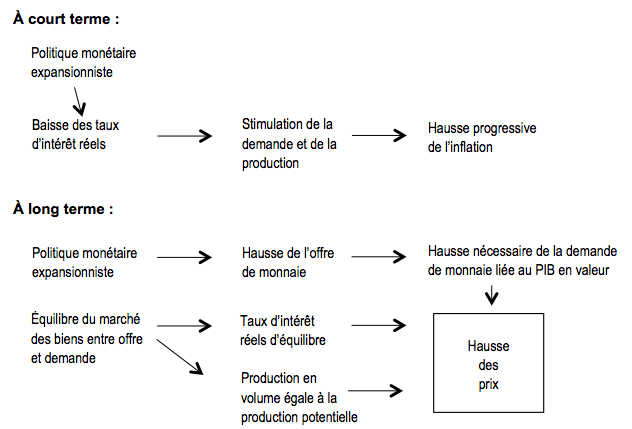

Encadré 1 : Neutralité

monétaire

À long terme, l’équilibre entre l’offre et la

demande de biens et services détermine le taux d’intérêt réel d’équilibre, et

la production est égale à l’offre de biens et services. La monnaie est une

monnaie de transaction, liée à la valeur du revenu, donc au Produit Intérieur Brut

en valeur ; s’il y a hausse de l’offre de monnaie, il y a donc hausse des

prix pour augmenter le revenu en valeur et rééquilibrer l’offre et la demande

de monnaie.

Si une politique monétaire expansionniste est

menée, elle va stimuler ex ante la demande, mais ex post l’offre et la demande

seront rééquilibrées par la hausse du taux d’intérêt réel. Pour augmenter à

long terme la production, il faut augmenter l’offre de biens et services

(progrès technique, éducation), sans rapport avec la politique monétaire.

On peut alors spécialiser les politiques

économiques. La politique monétaire se consacre au contrôle de

l’inflation ; les autres politiques économiques (budgétaire, fiscale, de l’innovation,

de l’éducation, du marché du travail…) se consacrent au soutien de la

croissance de long terme, à la baisse du chômage structurel. Si on peut

spécialiser les politiques économiques, la Banque Centrale peut être indépendante.

La politique monétaire n’a aucune interaction avec les autres politiques économiques,

puisqu’elle ne détermine à long terme que l’inflation, et il est donc complètement

inutile de coordonner la politique monétaire et les autres politiques

économiques.

Mais en

réalité, les conditions de l’indépendance des Banques Centrales ne sont plus du

tout remplies

Pour que la Banque Centrale puisse être

indépendante, il faut donc qu’il soit inutile de coordonner la politique

monétaire et les autres politiques économiques. Mais ce qui a été décrit plus

haut montre qu’au contraire cette coordination est devenue indispensable

aujourd’hui, et qu’il n’y a plus du tout neutralité monétaire.

En effet, la monétisation des déficits publics

par les Banques Centrales permet de mettre en place des politiques budgétaires

et fiscales très expansionnistes : elle a donc un effet sur l’économie

réelle en donnant les mains libres aux gouvernements pour qu’ils mènent la

politique budgétaire qu’ils souhaitent. La politique monétaire est donc devenue

une composante centrale de la politique budgétaire, et il y a donc nécessairement

coordination entre la politique monétaire et les autres politiques économiques.

D’ailleurs, dans la version extrême de dominance fiscale que nous avons évoquée

dans le chapitre précédent, il ne s’agit plus de coordination : la

politique monétaire, en dominance fiscale, est assujettie à la politique

budgétaire, à la contrainte de

restauration de la solvabilité budgétaire.

Avec la dominance fiscale, l’indépendance des

Banques Centrales n’est plus que théorique.

Dans des cas moins extrêmes, le lien étroit

entre politique monétaire et marges de manœuvre des autres politiques

économiques nécessite la coordination, donc l’arrêt de l’indépendance des Banques

Centrales.

Exigence de

démocratie

Nous avons vu dans le chapitre précédent que

la monétisation massive des déficits publics allait aboutir à une taxation des

jeunes, d’une part avec la forte baisse des taux d’intérêt à long terme, qui

conduit à la faiblesse du rendement de l’épargne, et qui est bien équivalente à une taxation de l’épargne ;

d’autre part avec la hausse des prix des actifs et en particulier des prix de l’immobilier,

qui est bien une taxation puisqu’elle impose aux jeunes de consacrer une partie

plus importante de leur revenu pour se loger, donc réduit le revenu qui

subsiste pour les autres dépenses.

Par ailleurs, on l’a aussi déjà vu, cette

politique monétaire très expansionniste conduit à la hausse des prix des actifs

financiers et immobiliers, donc à l’enrichissement patrimonial des détenteurs

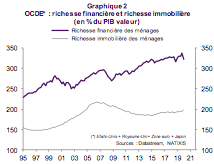

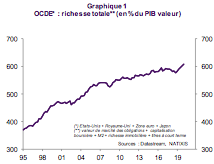

de patrimoines (le graphique 2 montre la tendance à la hausse de la richesse

financière et de la richesse immobilière dans les pays de l’OCDE).

|

|

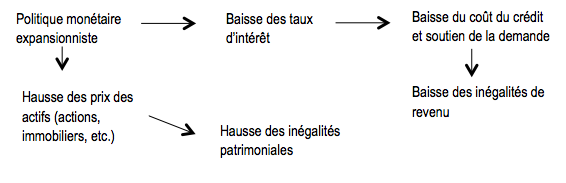

La politique monétaire très expansionniste

conduit donc à une taxation, et à une taxation très injuste puisqu’il s’agit d’une

taxation des jeunes, et à l’ouverture des inégalités patrimoniales (il est d’ailleurs

intéressant de noter qu’une politique monétaire expansionniste réduit les

inégalités de revenu, mais accroît

les inégalités patrimoniales, voir l’Encadré 2).

Mettre en place des impôts, qui de plus opèrent

une redistribution des revenus entre générations, changer l’ampleur des

inégalités sont normalement, dans une démocratie, des attributions du Parlement

et non de la Banque Centrale. Que les Banques Centrales puissent décider seules

d’impôts ou de politiques redistributives sans l’avis des Parlements est

choquant.

Encadré 2 : Politique monétaire

expansionniste, inégalités de revenu, inégalités patrimoniales

Cette question de la responsabilité parlementaire des Banques

Centrales peut d’ailleurs concerner d’autres décisions des Banques

Centrales ; par exemple, peuvent-elles privilégier dans leurs opérations,

de leur propre décision, les actifs financiers émis par des entreprises « vertes »,

d’un point de vue climatique et environnemental ?

Une

organisation institutionnelle qu’il va falloir revoir

L’organisation institutionnelle

théorique de la politique monétaire est aujourd’hui que les Banques Centrales

sont indépendantes et s’occupent de stabiliser l’inflation à un niveau bas. En

réalité, et de plus en plus, elles interviennent pour permettre aux États de mener des politiques

budgétaires expansionnistes, elles mettent en place en réalité des impôts (sur

les épargnants, sur les jeunes), elles modifient les inégalités de revenu et de

patrimoine. Il faudra bien un jour adapter le concept théorique à la réalité,

et décider que les Banques Centrales interviennent très largement dans

l’économie, pas seulement pour stabiliser les prix ; et ne peuvent donc

pas être indépendantes, font partie de l’ensemble du dispositif de politique